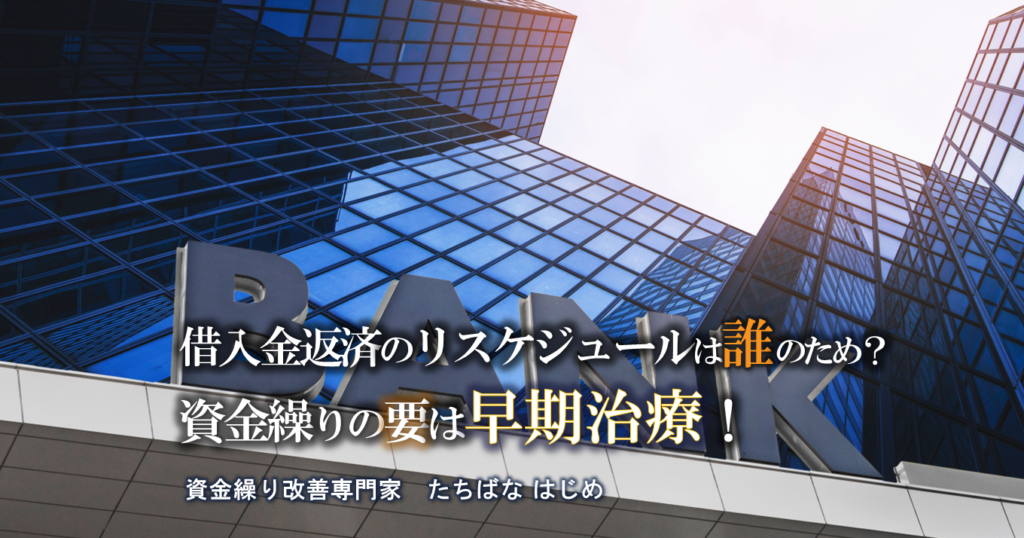

銀行融資をリスケジュールするのは誰のため?不調な融資に依存しない早期治療を

- 2023/3/9

- コラム

コロナ禍では、企業向けに用意されたさまざまな融資制度によって当座の資金繰りをやり過ごしたものの、そろそろ返済期限が気になっている方もいらっしゃるのではないでしょうか?だとしても、借入金返済のリスケジュールを考えるのは、ちょっとお待ちください!多額の負債を短期で解決した経験を元に、これまで累計1,300人以上の法人・個人を救済してきた資金繰り改善の専門家たちばなはじめ氏が、困った時についやってしまいがちな「やってはいけないこと」をご指南くださいます。対応を急いでいらっしゃる方こそ、ぜひ、ご一読ください!!

目次

借入金返済をリスケジュールしても会社は存続できない

あのね・・・「借入金返済のリスケジュール」って、しちゃダメなんですよ。

あなたのお付き合いのある銀行の融資担当者や、融資担当の経験がある元銀行員に尋ねてみてください。

「リスケジュールして一定期間やり過ごした後に、通常弁済に戻して利益出して存続できている事業体って、あるの?」と。

ほぼないって言いますよ。

間違いないです。

ワタシは9年間、リスケジュールしていた経験がありますが、まったく資金繰りは好転しませんでしたし、どんどん内部留保は減り続けました。

その時、会社の代表をしていた父の心的負担といったら、見ていられませんでした。

ワタシの父は元銀行員です。

平成22年に73歳で亡くなりましたが、ワタシは半分銀行に殺された、と思っています。

地元を愛し、地域に貢献した父親でした。

資金繰りに困窮しながらもどうにか会社を繋ぎ、その一方、銀行では頭を下げ続ける間じゅう罵倒の嵐でした。

常務であるワタシも必ず同席していましたが、父1人がつるし上げられ、父はどんどん疲弊して力尽きてしまいました。

息子としては、もっともっと生きて地域に貢献してほしいと願っていました。

時を経て、ワタシは「事業に失敗し、多額の負債を抱えた負け犬コンサルタント」として、現在は複数の銀行出身者とお付き合いがありますが、

「リスケジュールして存続できる会社はない」という考えを否定する人には・・・現時点で会っていません。

リスケジュールは銀行員と銀行のため

リスケジュールって、

「事業不振である自分や自社の為に、銀行さんが温情かけて取り計らってくださっている」

って思っていない?

これは、全然違います。

リスケジュールは、

「自分が担当者でいる間、会社ツブしちゃうと自分の行内評価が下がるから、とりあえず殺さないでおこう」

そして、

「利息だけもらっとけば正常債権化できて、貸した金の残高を利益計上もできるし、自己資本比率や株価も維持できるから、とりあえずリスケでつないでおこう」

っていう、銀行側の意図のもと行われるものというのが正しい。

不良債権になって「大変なこと」って何?

リスケジュールした後に業績が良くなる会社って基本的にないし、

リスケジュールしたら永遠に借金って終わらないんですよ。

元金を据え置いて利息しか払わないから、終わるワケがない。

有事において、事業主側が「早く不良債権にしてしまおう」と考えることで、

事業や自分の人生の再生に大きく寄与し、問題解決の近道になるはず。

でも、銀行はそれをされたら困るので、

「不良債権になったら大変なことになりますよ。もっと頑張らないと」と脅して、

少しでも長く繋ぎとめておこうとする。

ただし、具体的に「大変なこと」が何なのかは教えない。

それを聞いて事業主側は「不良債権にしちゃいけない」って考えて、ますます銀行への依存体質が強くなる。

生かさず殺さずで延命させ続けて、ギリギリまで追い詰められた事業主が事業を畳むことになった時は・・・

担保を差し押さえたり、信用保証協会に代位弁済請求したり。

そういうことを銀行は実行するのですよ。

ここで皆さん、改めてワタシのe-bookである【検証・信用保証協会】を読んでみてくださいませ。

会計上の観点からも、皆さんが金融機関に対して取っている対応は逆であり間違いですよ。

▶たちばなさんの経験を元に明かされる事実は重く、貴重な証言でもあります。ご自身の体験に心当たりがあったり、銀行担当者から告げられる「大変なこと」の意味を知って「ハッ!」としたりした方もいらっしゃるのでは?続いては、その解決策を明快にご提示くださいます!

1 2

関連記事

ピックアップ記事

-

2024/8/22

市民が営み生きる権利を作り出す!公民連携による自立可能なまちづくり岩手県紫波郡紫波町で公民連携事業開発コンサルティング業務を手がける株式会社オガール。代表の岡崎正信氏… -

2024/8/20

社長のしくじりラボ【座談会】失敗から学ぶべきポイントを伝授!社長がしくじった経験から一定の法則を導き出し、それに学ぶことで成功につなげていこう!との趣旨で開催さ… -

2024/3/12

中小企業の活発なPRが経済を活性化、より良い社会へ!「PR」と聞くと、企業がテレビやラジオなどのメディアで流すイメージCMや、商品やイベントなどを情報発…