東証の市場区分改革で、問われる企業の判断(後編)

- 2022/2/28

- 経営全般

長年、国内外の経済状況や株価変動に着目してきた元日本経済新聞編集委員で、マーケットコラム「マーケットエッセンシャル」主筆を務める前田昌孝さんは、前編「地盤沈下する日本株、ドカ貧を抜け出すには」で、日本株の推移と現状脱却に向けた視点を示唆してくださいました。

後編では、企業の信用や立ち位置に大きく影響する東京証券取引所(以下、東証)の市場区分が2022年4月に改変されるにあたり、その変更ポイントや企業側が判断する際の注意点などについてご説明くださいます。

目次

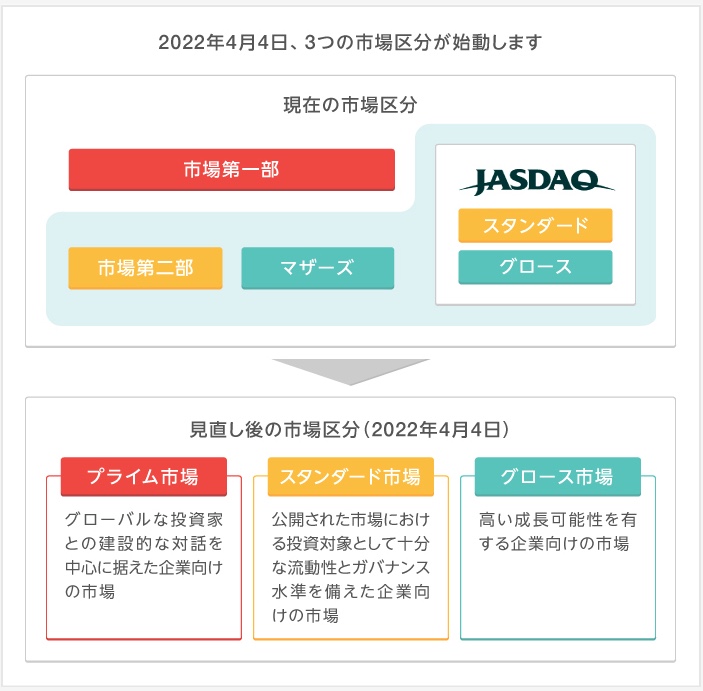

2022年4月、東証が市場区分改革

東京証券取引所(以下、東証)が4月から市場区分を変更します。

なぜこの時期に改革するかというと、東証1部には時価総額40兆円のトヨタ自動車から、100億円にも満たない会社までたくさんあり、収拾がつかなくなってきたことが理由にあります。

東証1部に上場した会社は、「頑張って1部に上場して下さい。マザーズ市場を経由すれば、すぐに1部上場できますから」などと言われて上場したケースも多いです。

そこで、「社会的信用がつき、人材も集められるという理由で苦労して1部上場したのに、東証の都合で区分変更してまた2部(スタンダート)に落とすのか」と思っている企業も多くあります。

日本取引所グループ「新市場区分への移行に向けて」 より

300社以上がプライム市場から移る決断

新しく開設されるプライム市場の基準に満たない会社は、2,200社中650社ほどありますが、そのうち約290社はプライム市場の基準である流通株式時価総額100億円に合致するように頑張っています。

そのため、2,200社のうち1,800社ほどは、そのままプライム市場に残ることになりました。

しかし、私が注目したのは、「もうプライム市場に上場しなくてもいい」と判断した約340社です。

彼らは、背伸びしても仕方ないからと、スタンダード市場に移る決断をしたのです。

プライドのために残留する企業も

逆に、無理をしてプライム市場に残った会社もあります。

例えば、財閥系製造会社で、実際はプライム市場の力はなくスタンダード市場の規模に落ちている状態なのに、財閥のプライドで無理をして残留した会社です。

確かに、看板も大事かもしれませんが、プライム市場に留まるためには、コストもかかります。

社外取締役も大勢雇わなければなりません。

「外国人投資家がそんなに来るわけでもないのでスタンダード市場で良いのではないか」と社内で決めても、その後にOBが出てきて、財閥のメンツで「なぜ降格するのか」と言ってくるのです。

プライム市場とスタンダード市場の違い

プライム市場とスタンダード市場の違いは何でしょう。

もちろん流通株式時価総額の基準も違いますが、プライム市場に残れば英文情報開示が義務付けられるほか、気象気候変動のエネルギー情報の開示が義務付けられます。

さらに、スタンダード市場であれば2人でいい社外取締役の人数を、取締役会の1/3以上にしなければなりません。

このうち面倒なのは、気候変動に関する情報開示です。

これには、専門的な知識が必要なので専門家を雇用しなければならず、さまざまな人のインタビューも受けなければなりません。

社外取締役の有無

そして、おそらく5〜10年後には、プライム市場の会社は社外取締役を過半数にするというルールに必ずなると言われています。

経済産業省や金融庁は、海外のさまざまな人から「日本が遅れている」と言われ続けているので、おそらく実施に移すでしょう。

社外取締役が増える時、会社経営の実情を知らない人に足を引っ張られるケースが多くあります。

経済産業省内部の研究会資料で企業にヒアリングした結果として、役割を誤って理解している社外取締役に経営陣が振り回されることがあると、記されています。

省庁のヒアリングに対して企業としては発言したくない内容だと思われる声が聞こえてくるということは、そういった経験をしている会社が多いのだということでしょう。

執行陣に対抗する「男性の元経営者」

企業が女性の社外取締役を選ぶ時、女性の企業経営者は少ないので弁護士、会計士、大学教授などから選ぶケースが多いです。

彼女たちは企業の経営経験がないため実情にそぐわぬ事をいう場合もありますが、経営の実情について丁寧に説明すれば、充分理解してくれます。

一番問題となるのは、65〜70歳位で、他企業で社長経験のある元経営者が就任する場合です。

執行陣に対して、「俺の言う通りやれ」と迫る場合が多く、もはや時代が違うし、見ているマーケットも自分たちとは違うため、昔の経験で言われても困るという実感を持つ会社が多くあるのです。

「市場」の選択は慎重に

市場区分は、今は自分の判断で変えることはできませんが、4月以降は自ら判断し、申請すれば変更できるようになります。

もちろん、「体裁が大事」と判断してプライム市場に残る会社があるかもしれません。

一方で、「社外取締役に振り回されるのは嫌だから」と、スタンダード市場に自ら移る企業も出てくるのではないかと思います。

そうなると、東証市場改革によりプライムの会社は激変し、世界市場における日本の存在価値は益々低迷するのではないかと懸念しています。

前編「地盤沈下する日本株、ドカ貧を抜け出すには」も、どうぞご覧ください。

出典:日本取引所グループ「新市場区分への移行に向けて」

この著者の最新の記事

関連記事

ピックアップ記事

-

2024/8/22

市民が営み生きる権利を作り出す!公民連携による自立可能なまちづくり岩手県紫波郡紫波町で公民連携事業開発コンサルティング業務を手がける株式会社オガール。代表の岡崎正信氏… -

2024/8/20

社長のしくじりラボ【座談会】失敗から学ぶべきポイントを伝授!社長がしくじった経験から一定の法則を導き出し、それに学ぶことで成功につなげていこう!との趣旨で開催さ… -

2024/3/12

中小企業の活発なPRが経済を活性化、より良い社会へ!「PR」と聞くと、企業がテレビやラジオなどのメディアで流すイメージCMや、商品やイベントなどを情報発…