相続はある日突然やってくる?19歳で相続を経験した税理士がわかりやすく解説

- 2021/4/5

- 経営全般

相続という言葉は知っていても、いざ相続人になったら何を相続するのか、そのときどうすればいいのか、経験のない人にとってはわからないことばかりでしょう。相続のことを何も知らないままでいると、実際、相続するときにはアタフタ慌てて思わぬトラブルに巻き込まれたり、会社経営をする方にとっては、思わぬ多額の相続税が実業を揺るがしたりする事態にもなりかねません。

そこで、ご自身も19歳のときに突然相続人になった経験をお持ちの、税理士法人レディング代表 木下勇人氏が、相続の基礎知識について解説してくださいます。木下氏の書籍「ホントは怖い 相続の話(ぱる出版)」より一部内容を抜粋した、誰にでもわかりやすい相続の基礎知識です。

目次

相続は難しい?

相続は決して他人事ではありません。両親が亡くなったら相続をする側となり、自分自身が死んでしまったら相続をさせる側になります。実際に私の父は45歳という若さで突然亡くなり、私は19歳で相続を経験することになりました。

こういった突然の相続は誰にでも訪れる可能性があります。もしも、あなたが突然相続人になったらどうしますか? 相続は人生でそう何度も経験することではありません。だから「相続は難しい」と感じてしまうのです。

本連載では、そういった時のために、相続について知っておきたい基本的な知識をお伝えします。「自分の場合はどうだろう」と考えながらお読みください。

「相続」いつかは考えようと思っていたけれど…

財産の継承”相続”

相続とは、ある人が亡くなったとき、その人が生前に所有していた財産を次世代が受け継ぐことを言います。財産を受け継ぐ人を「相続人」、相続させる人(つまり亡くなった人)を「被相続人」といいます。

相続財産になるものとは?

相続財産には次のようなものがあります。

- 金融資産・・・現金、預貯金、小切手、株式、投資信託、国債、売掛金、貸付金など

- 不動産・・・土地、建物など

- その他の資産・・・貴金属、骨董品、絵画、ゴルフ会員権、特許権・著作権等の権利、車など

- 債務(マイナスの財産)・・・借入金、保証金など

- みなし相続財産(亡くなった被相続人固有の財産とは言えないが、被相続人が亡くなったことで相続人のものになった財産)・・・死亡保険金や死亡退職金など(相続税を計算する際には相続財産として扱われる)

相続する人

財産を受け取れるのは、民法で定めた「法定相続人」です。遺言がある場合には、遺言で指定された人「受遺者(じゅいしゃ)」も相続で財産を受け取れます。

相続財産の分割方法は?

相続には、おもに以下の方法があります。

- 遺言による相続・・・被相続人の「遺言書」に従って相続します。

- 遺産分割協議による相続・・・相続人全員で話し合って、どうやって分けるかを決めます。

遺言書がある場合は、原則として、遺言書に従って相続します。遺言書がない場合は、遺産分割協議による相続になります。遺産分割協議による相続では、法定相続分(民法で定められた割合)で分けても、法定相続分以外で分けても構いません。

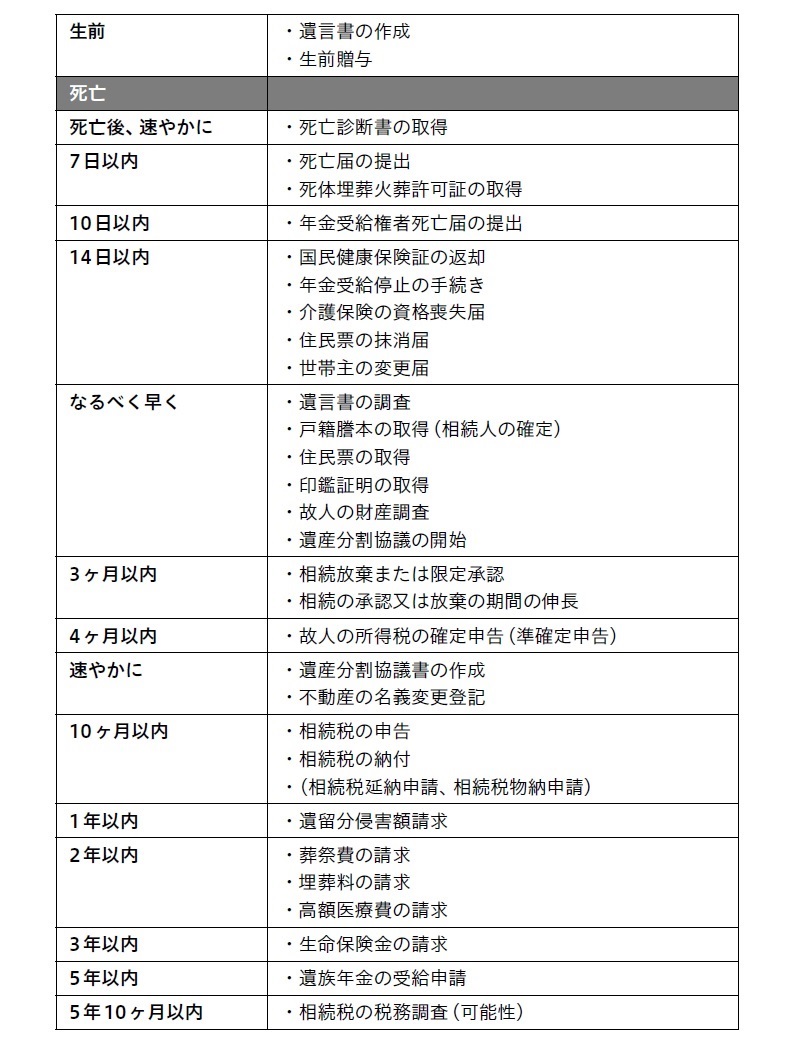

相続のスケジュール (筆者作成資料より)

相続のし方は3パターン

相続には範囲がある?

相続は預金などのプラスの財産を受け継ぐだけでなく、借入金などのマイナスの財産(負債)も譲り受けることになります。そこで、どこまでの範囲を相続するのかを相続人が選ぶことができるのです。相続する方法には3つのパターンがあります。

- 単純承認・・・プラスの財産もマイナスの財産(債務)も、すべて相続することをいいます。借入金なども、相続人が支払わなければなりません。また、連帯保証人などの地位も引き継ぎます。

- 限定承認・・・相続によってもらったプラスの財産を限度として、マイナスの財産(負債)を相続することをいいます。限定承認には相続人全員の合意が必要です。自己のために相続の開始があったことを知ったときから3ヶ月以内に、家庭裁判所に「限定承認申述書」「財産目録」などを提出して手続きをします。

- 相続放棄・・・プラスの財産もマイナスの財産も、どちらも相続しないことをいいます。相続放棄は限定承認とは異なり、他の相続人と相談することなく単独で行えます。

ただし、配偶者や子供全員が相続を放棄すると、直系尊属(父母)が相続人となり、その直系尊属(父母)がすでに他界又は相続放棄すると、兄弟姉妹が相続人となってしまいます。そのため、借金のほうが多く、借金から免れたい場合には、配偶者を含め子供、父母、兄弟姉妹が順次に相続放棄するか、全員が同時に相続放棄する必要があります。

相続手続には「締め切り」がある!

相続に関するさまざまな手続きには期限が設けられています。自己のために相続の開始があったことを知ったときから3ヶ月以内に家庭裁判所に「相続放棄申述書」などを提出して手続きをしなければなりません。例えば相続税の申告手続きを忘れると、無申告加算税(申告書を提出しないことについての罰金)や、延滞税(税金を期限までに納めない場合にかかる利息のような罰金)など、余分なお金がかかることもあります。

相続の開始日はいつ?

限定承認や相続放棄は3ヶ月以内に行うのですが、その起算日は“自己のために相続の開始があったことを知ったとき”です。「えっ!? 亡くなった日じゃないの?」と思われるかもしれませんね。多くの場合は、亡くなった日になるのですが、相続人になっていることを知らないでいるケースもあるのです。

相続人の優先順位

相続人には優先順位があります。先の優先順位の人が相続放棄を行うと、相続放棄がなかったときには相続人ではなかった人が相続人になります。

例えば、故人の妻とその子ども全員が相続放棄をすると、第2順位である父母が相続人になります。このようなケースで嫁と孫が夫の両親と仲が悪かったりすると、両親は子どもの遺産を相続した事実を知らないことも考えられますよね。そのような事態を想定して、相続の起算日は亡くなった日ではなく「相続の開始があったことを知ったとき」とされているのです。このケースでは、両親が「相続の開始があったことを知った日=妻と子供全員が相続放棄をしたことを知った日」となり、この日から3ヶ月後が手続きの締め切り日となります。

これらは相続に関する最も基礎的な知識です。突然訪れる「相続」のときに、慌てて不測の事態に陥らないためにも、自分が相続人になったときを思い浮かべ考えるきっかけにしていただけたらと思います。

出典:借入金はどうなるの?19歳で「相続」を経験した税理士が解説

この記事は著者に一部加筆修正の了承を得た上で掲載しております。

関連記事

ピックアップ記事

-

2024/8/22

市民が営み生きる権利を作り出す!公民連携による自立可能なまちづくり岩手県紫波郡紫波町で公民連携事業開発コンサルティング業務を手がける株式会社オガール。代表の岡崎正信氏… -

2024/8/20

社長のしくじりラボ【座談会】失敗から学ぶべきポイントを伝授!社長がしくじった経験から一定の法則を導き出し、それに学ぶことで成功につなげていこう!との趣旨で開催さ… -

2024/3/12

中小企業の活発なPRが経済を活性化、より良い社会へ!「PR」と聞くと、企業がテレビやラジオなどのメディアで流すイメージCMや、商品やイベントなどを情報発…