株式取得価額の70%が損金算入可能!制度活用でM&Aを促進

- 2022/4/26

- M&A

スモールM&Aの実施にあたっては、簿外債務や偶発債務といった中小企業特有のリスクがあるため、それらに備える必要があります。

令和3年度税制改正で創設された「経営資源集約化税制(中小企業事業再編投資損失準備金)」は、このリスクを軽減しM&Aを促進させるための新たな制度です。M&Aの買い手企業が活用することでM&A後の経営をより成功に導くこの制度の概要とポイントを、国税OBで税理士・FPの笠和実さんに解説いただきます。

目次

中小企業事業再編投資損失準備金制度の概要

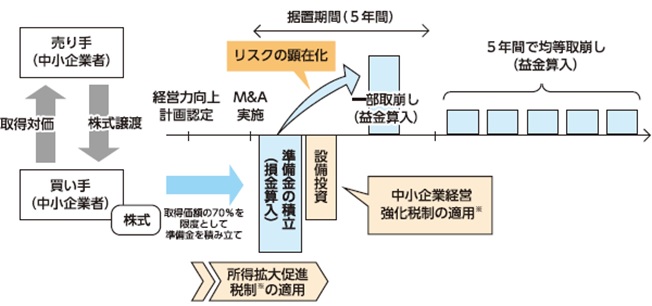

この制度は、青色申告書を提出する中小企業者のうち、経営力向上計画の認定を受けた者が、その計画に従ってM&Aの買い手側企業として売り手側企業の株式を取得した際に、一定の要件のもと株式の取得価額の70%を限度として準備金に積み立て、同額を法人税の損金に算入できるもの(事業譲渡は対象外)です。

M&Aを実施し、株式を取得した年度の税負担を軽くし、DD(デューデリジェンス)費用をまかない、さらにM&A後の簿外債務やトラブルが見つかった時に被る損失に備えることを趣旨としています。

ただし、この準備金は税の繰延べであり、

据置期間中(5年間)に取崩し事由が生じなかった時はその後5年間で均等に取崩し益金に算入しなければならない

ため、注意が必要です。

出典:財務省令和3年度税制改正 3法人課税

適用できる法人の要件(買い手側企業)

| ・青色申告法人であること |

| ・資本金の額等が1億円以下であること |

| ・過去3年間の平均所得が15億円以下であること |

| ・令和6年3月31日までの間に経営力向上計画の認定を受けていること |

対象となる株式・出資

| ・取得価額が10億円以下で経営力向上計画に従って購入していること |

| ・事業年度終了の日まで引き続き保有していること |

準備金の損金算入限度額と取崩し

株式取得の事業年度に限り、株式等の取得価額の70%を限度として任意の積立ができ、税務申告を行うことで、積立金の損金算入が可能となります。

申告に当たっては、損金算入に関する申告の記載と、明細書別表(12(2))の添付が必要です。

一方、次のような取崩し事由に該当する場合は、該当日を含む事業年度で準備金を取り崩して益金に算入します。

| ・経営力向上計画の認定を取り消された場合 |

| ・M&Aにより購入した株式を売却・移転などで有しなくなった場合 |

| ・法人が解散した場合 |

| ・任意の取崩し事由が発生した場合 |

| ・青色申告の承認が取り消された場合 |

準備金として積み立てた事業年度終了の翌日から5年間で取り崩さなかった残額については、その後5年間で均等に取り崩して益金に算入することになります。

中小企業事業再編投資損失準備金とM&A

租税特別措置法は政策的な性格を有するため、各省庁で規定された要件を満たした場合にのみ税制優遇措置が適用可能となります。

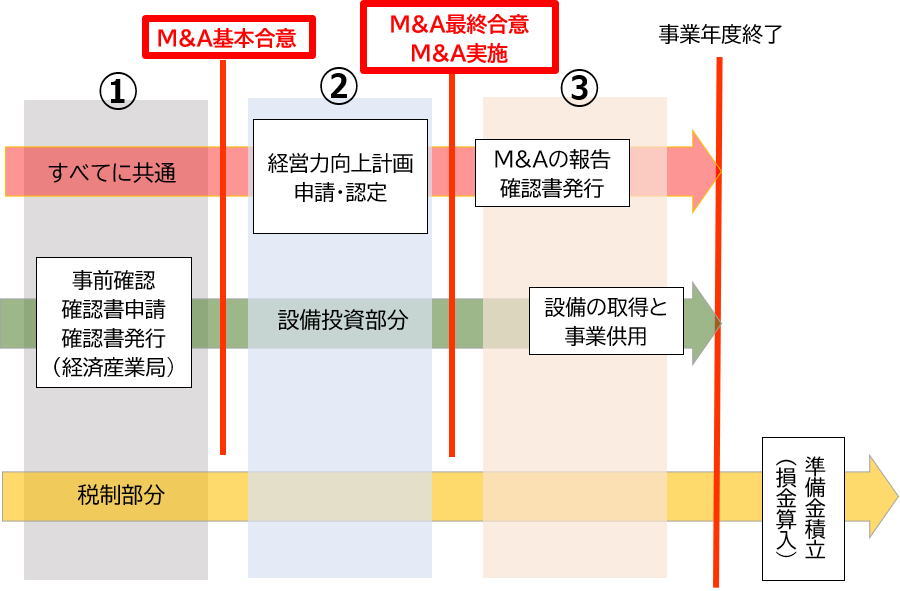

この準備金の適用を受けるため、M&Aのフェーズで整理すると、次の図のようになります。

筆者作成資料を元にZ-EN編集部作成

なお、それぞれのフェーズにおいて取得する「確認書」「経営力向上計画の認定書」は準備金積立(損金算入)時に申告書に添付するため、確実に保管してください。

フェーズ① M&A基本合意まで

設備投資部分がある場合、導入設備が要件を満たしているかの確認フェーズになります。

M&Aに合わせて設備投資(D類型)も計画している場合は、経済産業局の「確認書」を取得します。

フェーズ② M&A基本合意から最終合意まで

実施予定M&Aの内容や、DD(デューデリジェンス)が要件を満たしているかの認定フェーズになります。

最終合意までにM&A実施を含めた「経営力向上計画の認定書」を取得します。

なお、設備投資も計画している場合、設備投資についても経営力向上計画の認定を受けなければなりません。

フェーズ③ M&A実施から事業年度終了まで

要件を満たすM&Aの実施ができたかどうか報告確認フェーズになります。

M&A実施を所管省庁に報告し、「確認書」を受領します。

また、設備投資による経営力向上計画を行っている場合は、事業年度末までに「設備を取得し事業のため供用を開始」する必要があります。

中小企業事業再編投資損失準備金制度は、令和6年3月31日までに経営力向上計画の認定を取得することが求められます。

本制度の利用を検討している方は、制度適用のためのスケジュール管理が重要になるため、早めの準備をお勧めします。

参考:中小企業庁

・経営資源集約化税制(中小企業事業再編投資損失準備金)の活用について

・中小企業等経営強化法 -経営力向上計画策定の手引き

関連記事

ピックアップ記事

-

2024/8/22

市民が営み生きる権利を作り出す!公民連携による自立可能なまちづくり岩手県紫波郡紫波町で公民連携事業開発コンサルティング業務を手がける株式会社オガール。代表の岡崎正信氏… -

2024/8/20

社長のしくじりラボ【座談会】失敗から学ぶべきポイントを伝授!社長がしくじった経験から一定の法則を導き出し、それに学ぶことで成功につなげていこう!との趣旨で開催さ… -

2024/3/12

中小企業の活発なPRが経済を活性化、より良い社会へ!「PR」と聞くと、企業がテレビやラジオなどのメディアで流すイメージCMや、商品やイベントなどを情報発…