中小企業や一部事業を譲渡するスモールM&Aが、経営者の高齢化や後継者の不在といった課題解決の一役を担っていることは、本サイトでも多くの記事で取り上げてきました。では、会社の譲渡価格はどのように決められるのでしょうか?M&A未経験者でも気になるところです。

利益率が低くても、赤字や債務超過でも高値が付くケースがあるという事例から、企業の評価価値を高める目に見えない「知的資産」についてお伝えします。

本稿は、Z-ENにもご寄稿いただいている、事業再生コンサルタントで中小企業診断士の(株)レヴィング・パートナー代表取締役 寺嶋直史氏と、株式会社つながりバンク 代表 齋藤由紀夫氏の共著『スモールM&Aのビジネスデューデリジェンス実務入門』の一部を抜粋し再編集したものです。今回、4回のシリーズでお届けします。

目次

企業評価ポイントは「目に見えない資産」

「再調達原価法」は、企業価値算定手法の1つです。

不動産業界で一般的な手法で、不動産を取得する際に、同スペックの不動産を新築で購入すると仮定した場合、開発コスト、造成費用、建築コスト等にどれほど費用がかかるのか、その適正価格の総額から試算します。

他方、M&Aなどで使用する再調達原価法は、対象が「法人」であることから、不動産や動産以外に「知的資産」である人的資産や構造資産、関係資産も評価対象に含まれます。

さらに、熟練の投資家は、この目に見えない知的資産にさらに「時間」と「経営力」という概念を価値評価に置き換えてプラスすることがあります。

経営者にとっての「時間」は経験の蓄積であり、30代と60代では当然ながら費やした分の価値が違ってきます。

「経営力」は買手側の「自信」と言い換えてもよいかもしれません。

M&Aする対象会社にはないもの、例えばそれが「資金」や「信用」だとすれば、それらを補うことができるという自信をもってM&Aすることによって、買収後の企業価値を上げる実質的な可能性が高まります。

新規参入の難しさが企業価値を高める

実際に価値評価の高い業種をご紹介します。

意外なポイントに気づくでしょう。

清掃・ビルメンテナンス会社の事例

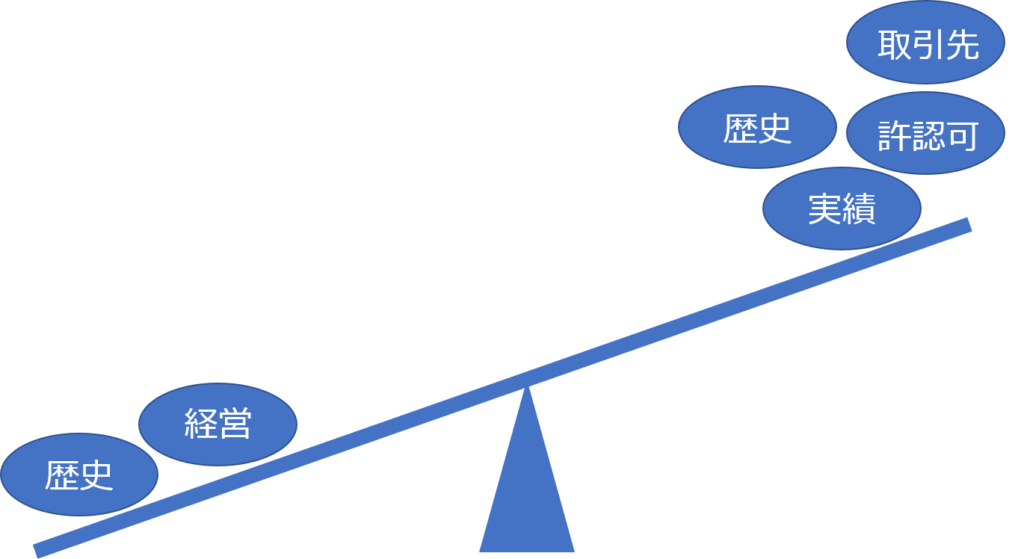

オフィス清掃やビルメンテナンス会社などは、ビジネスとして派手さはありませんが、利益率が低くても想定以上の高値がつくことがあります。

特に異業種で新規参入したいと思った場合、受注するのは簡単ではありません。

過去の実績、管理会社などからの与信審査、人員体制、クレーム処理対応など総合的な審査があり、新規参入のハードルが高い業界でもあります。

その際に買手の経営者は、このビジネスをゼロから作り上げるのにどれだけの時間と資金を使う必要があるのかを計算します。

長年培った信頼とノウハウ、そして「時間」に重点を置いて企業価値評価を行った事例です。

建設・建築会社の事例

建設会社や内装業者なども、異業種参入の場合はM&Aが好まれます。

許認可を得る難しさ以外にも施工実績、落札実績、有資格者の人数、教育体制、安全管理面の整備など独自性の高い業界であり、いきなり新規参入して仕事が取れる世界ではありません。

仮に赤字だとしても、買手が自社の「経営力」と対象会社の資産を活用して投下資金を回収できると判断すれば、そこに価値評価が生まれます。

買手の評価根拠は、いたって内在的な価値評価

M&Aにおける価格は最終的には買手が決めます。

価格とは、買手の経営者・経営陣が回収できると判断したものであり、「自信」を数値化したものと言い換えることができます。

その際に、何が強みなのかを外部に対して「見える化」することが必要です。

いくらアドバイザーが客観的評価をしたとしても、最終的には買手の「価値観」で大きく左右されるからです。

もう一度、この事業を一から作り上げる場合、どれほどの時間と資金が必要になるのか――前述のとおり、この観点で経営者は対象企業の価値を推し測りそれに自身の「自信」が加わることで内在的評価としての企業価値が変化していきます。

▶実際にM&Aによって企業価値を高め、多くのメリットを生み出した事例を次のページでお届けします!

1 2

関連記事

ピックアップ記事

-

2024/3/12

中小企業の活発なPRが経済を活性化、より良い社会へ!「PR」と聞くと、企業がテレビやラジオなどのメディアで流すイメージCMや、商品やイベントなどを情報発… -

2023/9/18

連結財務諸表で管理業務を強化!メリットや実際の流れを解説決算は、株主、投資家、金融機関など、外部のステイクホルダーに会社の財政状態・経営成績を伝達する役割を… -

2023/9/5

採用市場にイノベーション!月額1万円で求職者100人にオファーブラウザで作れる履歴書・職務経歴書「Yagish」ヤギッシュで人気の(株)Yagishが、企業の採用…