財務ゴールの4つのパターン。上場しないと利益はデメリットに!?

- 2020/7/9

- 経営全般

「財務ゴール」という言葉をご存じですか?

わたしはこの言葉を意識しない日はありません。というのも、お客様毎にどんなアドバイスをするかを、この財務ゴールに応じて変えているからです。

社長が想定しているゴールと、わたしが前提としているゴールが違えば、トンチンカンなアドバイスになってしまいます。

ですから、お客様毎に、どんな財務ゴールを描いているかを、しっかりと把握するようにしています。

今回は、節税のスペシャリスト! 節税ソムリエ 株式会社アカウンタックス 代表取締役 山口真導氏より、財務ゴールの説明とそれによってアドバイスがどんな風に変わるのかを説明していただきたいと思います。

目次

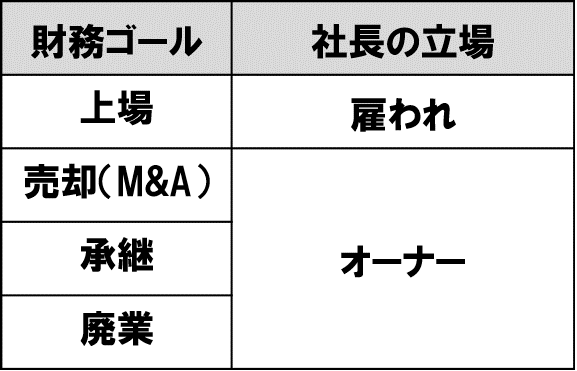

財務ゴールの選択肢はわずか4つしかない。

社長が100人いれば、100人分の目指すところがある。そう考える方も多いでしょう。

たしかに細かいことを言えば、そのとおりなのですが、社長の経済的成幸のためにアドバイスする場合の方向性を考えるために考慮すべき最終的な目標(これを本稿では財務ゴールと呼びます)をカテゴリー分けするならば、わずか4つしかありません。

それは、

- 上場

- 売却(M&A)

- 承継

- 廃業

です。

厳密にいうと、もう一つ「倒産」があります。しかし、倒産を目指す社長にアドバイスをするということは、「計画倒産」という社員と取引先を困らせるお手伝いになってしまいますので、倒産は外させて頂きました。

上場とそれ以外の差異は「オーナー」か「雇われ」かの違い

上記の4つのゴールは、上場とそれ以外で二つのグループに分かれます。

上場だけは特別異質な存在です。なぜなら、上場すると、オーナー社長は雇われ社長になるからです。雇われ社長になることで、会社の借入金に対する債務保証を外してもらえます。この瞬間、社長のおカネの課題が180度変わるのです。

上場すると「利益」と「会社のおカネ」が重要になる

債務保証が外れると、会社のおカネと自分のおカネを完全に分離して考えることが出来るようになります。自分のおカネの問題は会社の利益と切り離されて、どれだけ役員報酬(賞与やストックオプション等を含む)を受け取れるかだけに変わります。

一方で、雇われ社長が役員報酬を受け取り続けるには、雇われ社長で居続ける必要があります。その為には株主から選ばれ続けなければなりません。そのためには利益を出し続けて株主に利益還元する必要があります。つまり、会社の利益は、自分のおカネをキープするための重要事項になります。

また会社のおカネが多ければ多いほど、雇われ社長の裁量権が増えますので、会社のおカネを増やせば増やすほど、安心して楽しく経営に打ち込めます。その資金の原資は、株主からの出資だけでなく、銀行からの借り入れでも構いません。債務保証をする必要はないので、いくら借りても安心です。

ソフトバンクの孫社長をイメージして頂くと、この辺の話も理解しやすいのではないでしょうか?

上場しないと「自分のおカネ」が重要

上場しない場合は、自分のおカネが特別に重要です。なぜなら、債務保証しているで、万が一の時には、自分のおカネで会社の借入金を返済しなければならないからです。したがって、自分のおカネと会社のおカネを足し合わせた時に、一番多くなる方法を模索していくことになります。一方、利益は、銀行や税務署は気にしますが、オーナー社長にとっては、単なる数字であって、それほど重要ではありません。

ただ、勘違いしないで頂きたいのは、わたしの話の前提には大きな稼ぎがあります。つまり、稼いでいるけど利益は出さないために何がするかという話をしています。

そもそも稼がなくて良いといっているわけではありません。

その必要性について、次の項で説明していきたいと思います。

上場しないと「利益」は恐い

上場しない場合、利益は重要でないどころか、害になる場合もあります。

財務ゴールが「承継」の場合、利益を出すと法人税が増えます。そして「税務上の株価」が上昇します。その結果、将来負担する相続税が徐々に増えていきます。オーナー社長の貸借対照表には、「未払相続税」という勘定科目が本当は存在していて、ムダに利益を出して法人税を払うと、この「未払相続税」の残高が増えるということを頭に入れておかないといけないのです。

次に、財務ゴールが「廃業」の場合はどうなのかを検討してみましょう。

開業から廃業までの間に利益を出せば法人税が発生します。法人税が発生するということは税引後の利益が溜まっていくことになります。この溜まった利益は廃業する際に株主(オーナー社長)に分配されます。この分配を受ける際に所得税が課税されます。

つまり、法人税と所得税の二重課税という問題が存在するのです。したがって、廃業を目指す場合でも、稼いだ利益が税金で流出しないようにコントロールして、法人税が課税される前に社長の手取りに変換する必要性があるのです。

売却する場合でも「利益」は恐い

一方、財務ゴールが「売却」の場合、利益が大きい方が株価が上がるので好ましいと「勘違い」する社長がいますが、これは間違いです。売却の場合でも、売却前の利益は恐いのです。

それを考えるために下図を用意しました。どちらのパターンも現時点の利益の額は同額です。この会社を売却しようとした場合、ABのパターン共に同じ値段で売れるでしょうか?買い手になった気持ちで考えてみて下さい。

多くの方がBパターンの方が、高いお金を払ってでも買いたいと思うことでしょう。この会社の過去を振り返ってみるとAパターンの方が儲かっているのに、Bパターンを選択する理由は、会社を売却する場合の株価を決める際には、過去の業績より、将来の見通しの方が重要視されるからです。

一方、相続税を計算する場合はどうなるのかというと、Aパターンの方が評価額は高くなります。相続税評価額は過去の業績で計算するからです。将来の見通しは全く税金計算に反映されないのです。

このカンタンなモデルから、財務ゴールが「売却」の場合であっても、利益を圧縮するような節税対策をしていても問題無いということがご理解頂けると思います。節税対策をしている場合、M&Aの交渉の現場で、買い手に対して、節税対策がない場合の本当の利益を開示すれば良いだけです。

節税対策で貯めてきたおカネは売り手の手元に残した状態で、将来性のある事業だけを高い価格で譲渡することが出来るのです。逆に売却を目指すからとせっせと利益を出していたとしても、将来の利益の見込が同じであれば、売却価格は節税していないときと同じになりますので、結果的に売り手であるオーナー社長の手元にはおカネが残っていないという状態になるのです。

結局、社長の手取りを最大化するには、上場を目指す場合だけ利益を出す必要があり、それ以外のゴールを目指す場合には、稼ぎが税金によって目減りすることを抑えるために利益を上手にコントロールして抑えていく必要があるということです。

上場ゴールの経営で大丈夫ですか?

ほとんどの社長が、利益の大きい会社が良い会社であり、利益を積み上げて自己資本を厚くすればするほど良い会社になるという風に勘違いしています。かつてのわたしもその1人でした。公認会計士の試験勉強で学んだ財務の教科書にはそう書いてあったからです。

しかし、自分がオーナー社長になって失敗した結果、解ったのです。その考え方があてはまるのは、上場会社と上場を目指している会社だけだということに。。。

財務に詳しくなりたいと本屋にいってもムダだということです。日本のオーナー社長の置かれた環境に最適化された財務の本は置いてないからです。例えば、たくさんの著作があるソフトバンクの孫社長やユニクロの柳井社長も、カテゴリー的には「雇われ社長」です。この2人は財務ゴールを「上場」に設定して、それを実現した2人です。彼らの本を読んでマネをするとしても、財務に関する話に限って言えば、そのまま鵜呑みにしてはいけないのです。なぜなら、あなたとは目指す財務ゴールが違うからです。

上場以外の財務ゴールを設定した会社が、利益が多くて自己資本が分厚いのを喜ぶのは銀行と税務署です。少なくとも銀行や税務署を喜ばせるために会社を作ったわけではないでしょうから、自分のために、自分の目指すところに合わせた財務ゴールを設定しましょう。

目的地はいつでも変更可能

目的地は一度決めたら変更出来ないものではありません。いつでも変更可能です。 ただし、違う方向に進んだ期間の分だけ、最適化するのにも時間がかかりますし、場合によっては回復不能な損害が発生する場合もあります。でも、それは仕方がないことです。いつも、その時目指している財務ゴールにフィットした方針で会社を運営出来ていることが大事だと思います。

もし、まだ財務ゴールの話を顧問税理士としていないのであれば、次に面談するときに、しっかりと伝えておきましょう。多くのケースで私のように節税対策を提案する必要が発生するはずです。

記事が参考になった方は、山口真導氏のセミナーもぜひ参加されてみてください!オンラインでも開催中です。

株式会社アカウンタックスHPはこちら!

出典:株式会社カウンタックス代表ブログ「上場せずともおカネが残せる4つの財務ゴール経営」

この記事は著者に一部加筆修正の了承を得た上で掲載しております。

関連記事

ピックアップ記事

-

2024/3/12

中小企業の活発なPRが経済を活性化、より良い社会へ!「PR」と聞くと、企業がテレビやラジオなどのメディアで流すイメージCMや、商品やイベントなどを情報発… -

2023/9/18

連結財務諸表で管理業務を強化!メリットや実際の流れを解説決算は、株主、投資家、金融機関など、外部のステイクホルダーに会社の財政状態・経営成績を伝達する役割を… -

2023/9/5

採用市場にイノベーション!月額1万円で求職者100人にオファーブラウザで作れる履歴書・職務経歴書「Yagish」ヤギッシュで人気の(株)Yagishが、企業の採用…