財務諸表を読み解き、粉飾を暴く!リアルの把握がスモールM&A成功の鍵

- 2022/8/25

- M&A

目次

粉飾決算のからくり

では次に、粉飾決算がどのように作られていくのか、数字のマジックともいえるそのからくりをご紹介します。

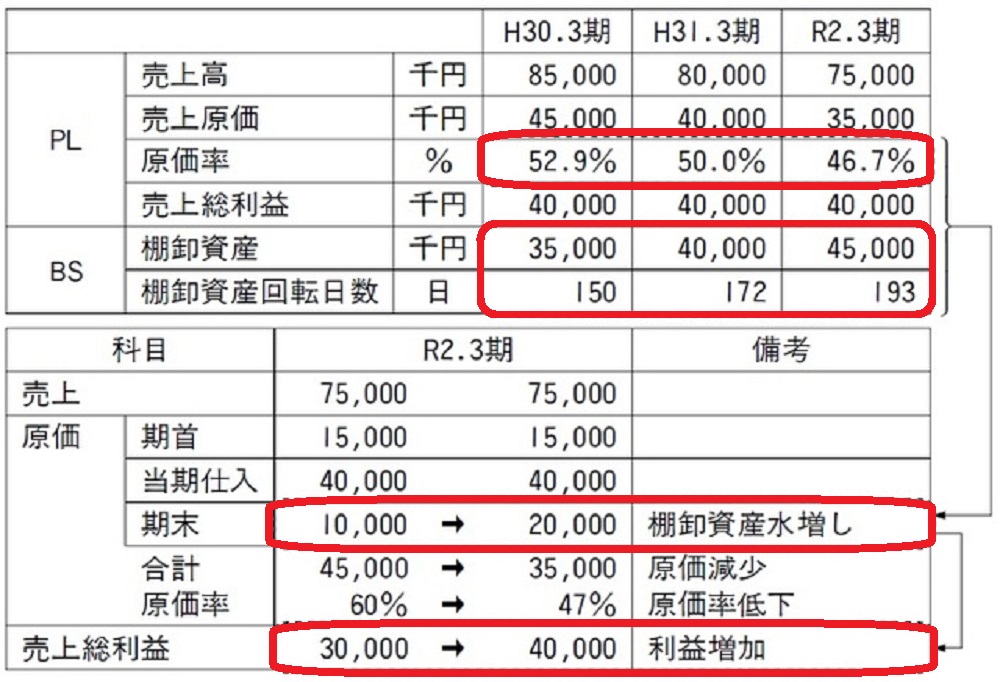

架空在庫による利益の水増し

原価率が低下し、かつ棚卸資産が増加していたら、棚卸資産を水増しして原価率を下げ、利益を水増ししている可能性があります。

売上原価は、期首在庫に当期仕入額を足して期末在庫を差し引いて計算します。

したがって、棚卸資産(期末在庫)を架空計上すれば、期末の商品在庫が増加して売上原価が減少し、利益が水増しされるわけです。

架空在庫は、期末の在庫を調整するだけでできるので、比較的実施されやすい粉飾決算です。

[図表1]粉飾決算① 原価率低下+棚卸資産増加⇒架空在庫

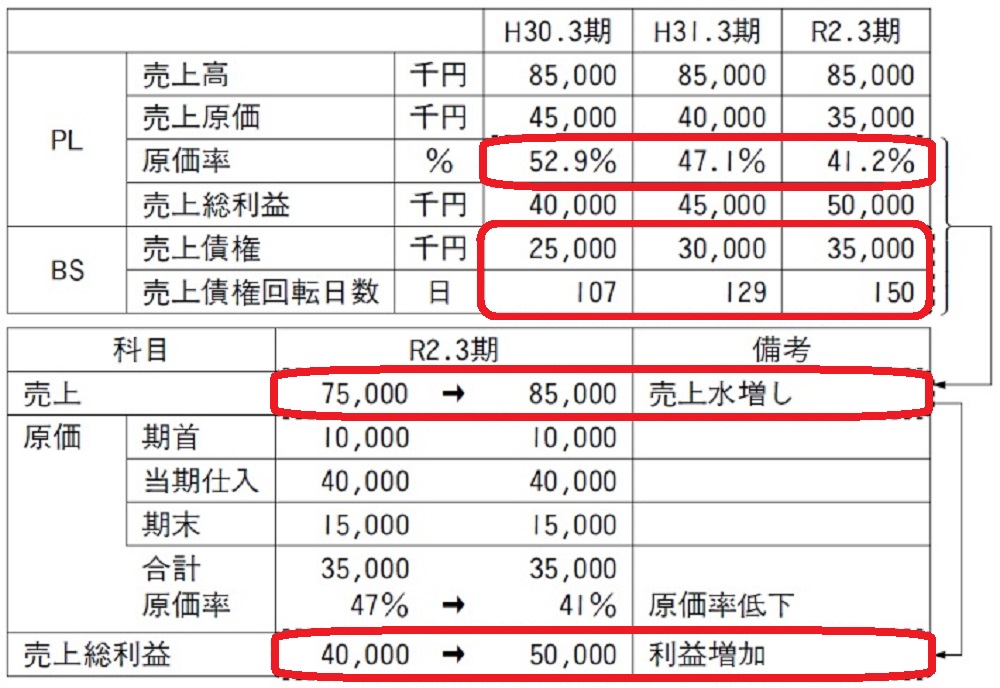

架空売上による利益の水増し

上記と同様に原価率が下がっており、かつ売上債権が増加していたら、架空売上によって売上高を水増しして利益を水増ししている可能性があります。

具体的には、取引先の架空注文書や自社の架空請求書(納品書)を作成し、仕訳処理「(売掛金)XX/(売上)XX」を行うのですが、架空売上分の原価は仕訳されず、原価の額自体に変化がないため、原価率は低下し、利益が水増しされるわけです。

そして架空売上の売掛金は回収されないため、売上債権や売上債権回転日数は増加していきます。

[図表2]粉飾決算② 原価率低下+売上債権増加⇒架空売上

使途不明金にも注意!

その他、注意が必要なのは、「使途不明金」と呼ばれる科目です。

具体的には「仮払金」「立替金」「貸付金」があります。

仮払金や立替金は、例えば旅費を社員に手渡した等で一時的に計上する科目であり、別途経費計上する必要がありますが、使途不明金となるのは、そのまま放置してしまうケースです。

また、貸付金は、役員報酬を下げる代わりに使途不明金として計上するなど、社長個人の借金返済や個人的な交際費などで使用されるケースがあります。

なお、これら粉飾決算を見抜くには、3~5年の時系列で比較して、上記の数値が極端に増えているような点に注視することが大切で、そこから「お化粧(粉飾)」の可能性を探ることになります。

スモールM&Aの

ビジネスデューデリジェンス実務入門

寺嶋 直史・齋藤 由紀夫共著

(中央経済社)

出典:「原価率が下がり、棚卸資産が増えた」は粉飾決算の疑い…財務諸表に浮かび上がる、会社の“リアル”

この記事は資料も含め、著者に一部加筆修正の了承を得た上で掲載しております。

本編は『スモールM&Aのビジネスデューデリジェンス実務入門』をもとに再編集し、シリーズでお伝えしています。他の記事は下記からご覧いただけます。

・企業の値段はどう決まる?赤字でも買い手がつく!M&Aの高評価事例

・優良な中小企業の成長を支える事業変革!その秘訣を成功事例で紹介

・差別化と転換点の見極めが「大企業」へと押し上げる!

1 2

この著者の最新の記事

関連記事

ピックアップ記事

-

2024/8/22

市民が営み生きる権利を作り出す!公民連携による自立可能なまちづくり岩手県紫波郡紫波町で公民連携事業開発コンサルティング業務を手がける株式会社オガール。代表の岡崎正信氏… -

2024/8/20

社長のしくじりラボ【座談会】失敗から学ぶべきポイントを伝授!社長がしくじった経験から一定の法則を導き出し、それに学ぶことで成功につなげていこう!との趣旨で開催さ… -

2024/3/12

中小企業の活発なPRが経済を活性化、より良い社会へ!「PR」と聞くと、企業がテレビやラジオなどのメディアで流すイメージCMや、商品やイベントなどを情報発…